¿Cuál es el efecto universal de Fisher?

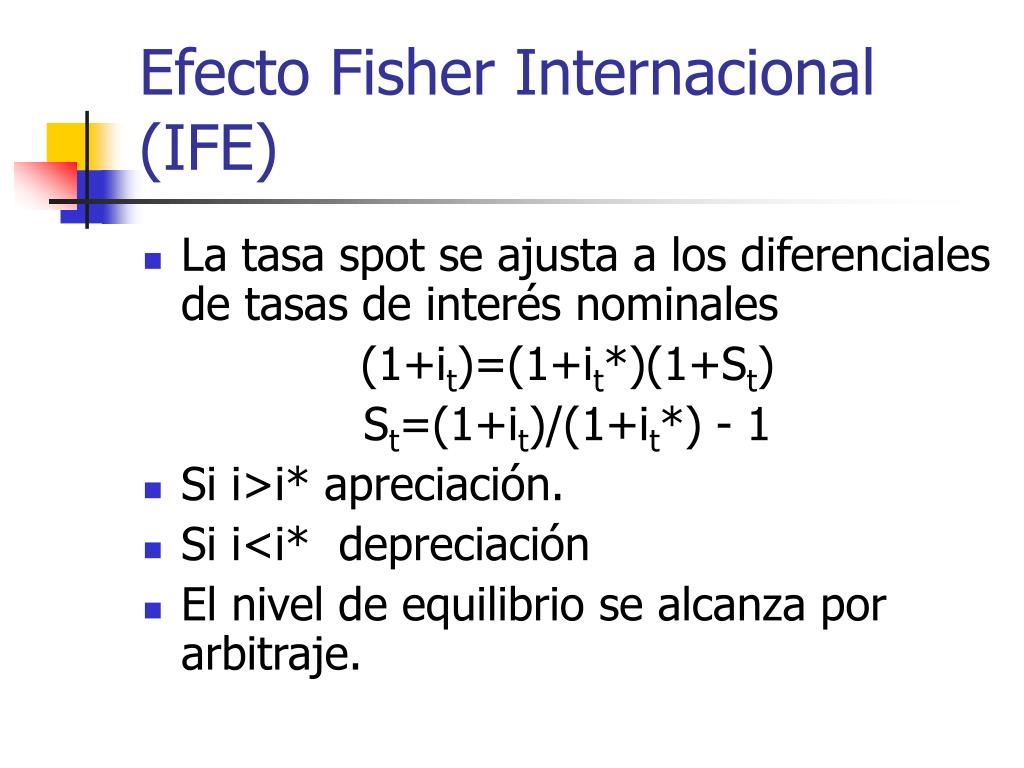

El efecto internacional de Fisher (IFE) es una hipótesis financiera que expresa que la diferencia normal entre las tasas comerciales para dos estándares monetarios es más o menos equivalente al contraste entre las comisiones de préstamos invisibles en su país.

Comprender el impacto internacional de Fisher (IFE)

El IFE depende del estudio de los costos de préstamos relacionados con la especulación libre de riesgos actual y futura, como los valores gubernamentales, y se utiliza para predecir las desviaciones en las tasas de rendimiento. Esto contrasta con varias tecnologías que solo usan tasas de expansión para predecir el cambio de escalas en lugar de ir como una imagen combinada que califica los costos de expansión y financiamiento para la gratitud o el deterioro del efectivo.

La hipótesis se basa en la idea de que los costos de financiamiento genuinos están libres de otros factores relacionados con el dinero, como los cambios en la estrategia fiscal de un país, y proporcionan una indicación superior del bienestar de cierto efectivo en un mercado mundial.

El IFE acepta que los países con costos de financiamiento más bajos también experimentarán una hinchazón menor, lo que puede conducir a aumentos en una estimación razonable del dinero relacionado en contraste con las diferentes naciones. Sin embargo, los países con mayores costos de financiamiento enfrentarán un deterioro en el cálculo de su dinero.

El impacto de Fisher y el impacto global de Fisher

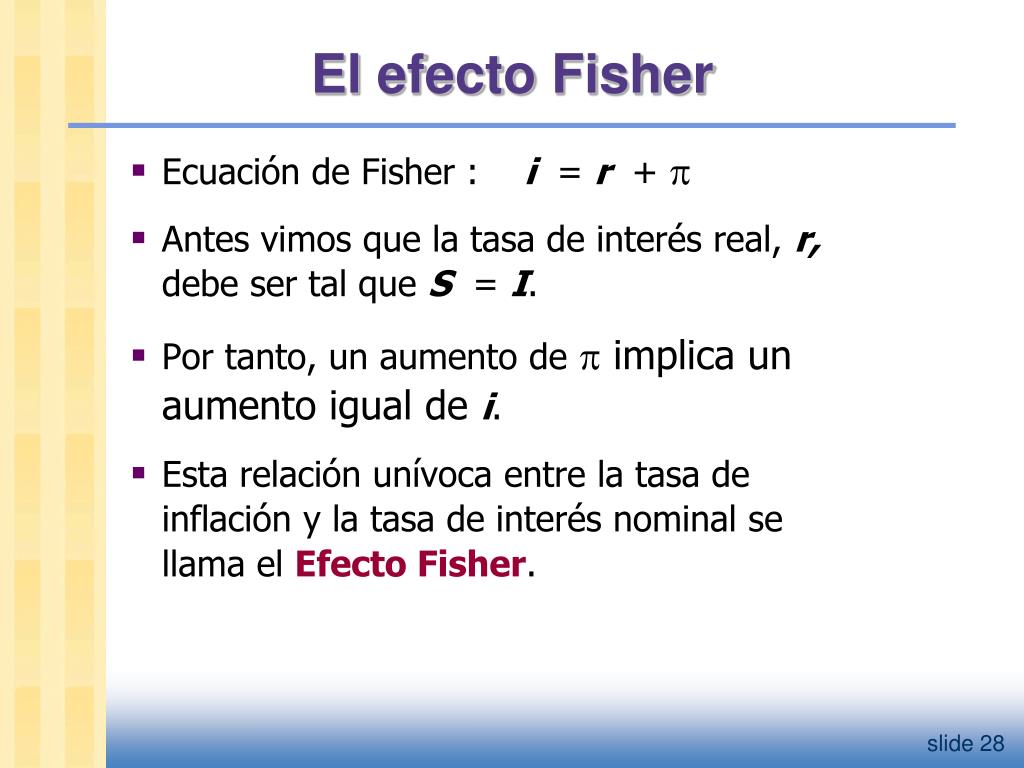

La influencia de Fisher y el IFE son modelos conectados, pero no pueden ser reemplazados. El efecto Fisher señala que la combinación de la expansión esperada y los rendimientos reales se habla en comisiones de préstamos invisibles.

IFE desarrolla el impacto de Fisher y sugiere que dado que los costos de endeudamiento invisibles reflejan las tasas de expansión esperadas y los cambios en los rendimientos están impulsados por la hinchazón, los cambios en los estándares monetarios en relación con los contrastes entre las tasas de interés invisibles. de los dos países.

Solicitud mundial de impacto de Fisher

Las pruebas precisas de la encuesta IFE han mostrado resultados mixtos, y diferentes variables pueden afectar de manera similar los cambios en la tasa de rendimiento. Es cierto que cuando los costos de los préstamos se equilibraron para tamaños gradualmente críticos, el IFE aún era cada vez más legítimo.

Es como si fuera tarde, las solicitudes crecientes y los costos de financiamiento aparentemente visibles son generalmente bajos, y el tamaño de los cambios en los costos de los préstamos es generalmente pequeño. Los signos directos de la tasa de hinchazón, como el Índice de Precios al Consumidor (IPC), a menudo se utilizan para medir los cambios esperados en el estándar de conversión.

¿Cuál es el impacto global de Fisher?

Global Fisher Effect (IFE) es un modelo a escala de transformación estructurado por el analista de mercado Irving Fisher durante la década de 1930. Depende de las tarifas de préstamos invisibles actuales y futuras sin posibilidad, sin expansión sin daños, y se utiliza para predecir y comprender los desarrollos actuales y futuros a costos spot. Para que este modelo funcione en su estructura más perfecta, partes del capital libre de riesgo deben poder fluir libremente entre países que componen un cierto par de dinero.

Impacto de la fundación Fisher

La opción de utilizar un modelo de préstamo sin daños en lugar de un modelo de expansión o alguna combinación proviene de la suposición de Fisher de que los costos de financiamiento reales no se verán afectados por los cambios en la expansión esperada, ya que ambos serán consecuentemente consistentes. Tiempo a través del intercambio de mercado, la inflación se combina en el costo de financiamiento invisible y se toma en cuenta en los cálculos del mercado al costo en efectivo.

Obviamente, los costos spot deben alcanzar la igualdad con los mercados de demanda impecables. Esto se conoce como el impacto de Fisher, que no debe confundirse con el impacto global de Fisher. El enfoque económico afecta el impacto de Fisher, ya que determina la tarifa invisible del préstamo.

Fisher aceptó que el modelo de costo de préstamo sin daños fue otro indicador significativo que predice las perspectivas de oportunidades de efectivo en los próximos años. El pequeño problema con esta suposición será que nunca podremos darnos cuenta del costo spot específico o la tarifa del préstamo después de un tiempo.

Esto se llama intriga igualdad. El tema de la investigación de hoy es: ¿Funciona actualmente el impacto general de Fisher cuando las monedas pueden fluir sin reservas? Entre los años treinta y setenta, no tuvimos reacción ya que los países controlaron sus precios comerciales con fines financieros y comerciales.

Esto hace que uno se pregunte: ¿Ha ganado credibilidad para un modelo que no ha sido probado adecuadamente? La mayoría de la mayoría de los estudios se han concentrado en un solo país y lo han contrastado con efectivo estadounidense.

IFE en la vida real

Por ejemplo, suponga que la tasa de intercambio de GBP/USD es 1.5339 y la tarifa actual del préstamo es del 5% en los EE. UU. También el 7% en el Reino Unido. IFE predice que la nación con los mayores costos financieros (Reino Unido en este momento) ve que su efectivo se debilita.

La tasa spot normal futura se determina duplicando la tasa spot a través de un enlace entre el costo de financiamiento externo y la tasa de interés local: 1.5339 x (1.05/1.07) = 1.5052. IFE predice la estimación de la libra esterlina frente al dólar estadounidense (cuesta solo $1,502 comprar una libra esterlina en contraste con $1.5339 por adelantado) para que los especuladores de monedas logren un rendimiento normal similar (por ejemplo, un especialista financiero en dólares adquirirá una tarifa de préstamo más baja del 5%, pero también comprará en el medidor de USD).

En la actualidad, el IFE suele ser inconsistente debido a ciertos factores transitorios que afectan el comercio y las expectativas de precios invisibles y la hinchazón. Los efectos prolongados de Fisher en todo el mundo han demostrado ser algo mejores, aunque no tanto. Las tasas comerciales en última instancia constituyen contrastes de contraste de préstamos, pero las pérdidas de medición ocurren regularmente.

Recuerde, tratamos de predecir la tasa spot más tarde. El IFE fracasa especialmente cuando la igualdad del poder adquisitivo se queda corta. Esto se caracteriza cuando el gasto en bienes no puede modificarse en todos los países exclusivamente después de cambiar por cambios en las tasas de retorno y expansión.

Preocupación principal

Las naciones no intercambian préstamos cuestan el mismo tamaño que antes, por lo que IFE no es tan confiable como antes. Más bien, el sistema bancario nacional en los tiempos actuales no es un objetivo de comisión de préstamo, sino más bien un objetivo de expansión, donde los costos de financiamiento se rigen por la expansión esperada.

Los bancos nacionales se centran en el registro del valor del comprador (IPC) del país para medir los costos y cambiar las tarifas de los préstamos en función de los costos en una economía. Los modelos de Fisher pueden no ser razonables en su intercambio financiero diario, pero su utilidad radica en su capacidad para mostrar el vínculo normal entre los costos de los préstamos, la expansión y las tasas comerciales.

Fundación de impacto global de Fisher

Global Fisher Effect, también conocido como IFE o Fisher-Open Effect, es una especulación bien conocida y predominante en el cálculo. Fue seguido por la aprobación de Irving Fisher, un analista de negocios clave del siglo XX. Hice la hipótesis a mediados de los años treinta.

Irving también introdujo dos hipótesis diferentes identificadas con IFE; Registro de Fisher e hipótesis cuantitativa. Cuando todo está claro, las hipótesis indican que los costos en una economía corresponden directamente a la tasa de expansión y la oferta de efectivo.

Las dos últimas hipótesis se suman al trabajo del IFE. Le ayudan a hacer expectativas futuras al aclarar cómo los precios comerciales dependen de cambiar entre diferentes economías con tasas de impulso (precios comerciales no fijos).

¿Cuál es la hipótesis universal del impacto de Fisher?

La definición es que IFE es una idea financiera que establece que el contraste normal entre la escala de conversión de un efectivo y otro es equivalente aquí y allá a la distinción entre los costos aparentes de los préstamos en sus países. Mejor comunicado; La distinción entre las tarifas de préstamos aparentes en dos naciones es el equivalente y es relativa a los ajustes en sus tasas comerciales en algún momento aleatorio.

Como regla general, esta idea se deriva de la forma en que los costos genuinos de los préstamos no dependen de otros factores monetarios, por ejemplo. El acuerdo relacionado con el dinero de una nación. A fin de cuentas, esto implica que una nación con costos de préstamos más bajos probablemente se encontrará con niveles de hinchazón más bajos.

Este impacto, por lo tanto, provoca una expansión en la estimación del efectivo contrastado con diferentes economías con mayores comisiones de préstamos. En sinopsis, una nación con altas tasas de préstamo probablemente se encontrará con un deterioro en la estimación de su efectivo.

A diferencia de otros indicadores financieros, el IFE es extraordinario al investigar tanto las tarifas de préstamos como las tasas de aumento para anticipar el desarrollo de un efectivo más adelante. También considera empresas presentes y futuras que se consideran libres de riesgos, por ejemplo, bonos del gobierno. Diferentes hipótesis basan principalmente sus cifras sólo en la tasa de hinchazón.

En palabras de Irving, la expansión no afecta significativamente las comisiones de préstamos genuinos a la luz del hecho de que el costo de financiamiento genuino se obtiene restando la hinchazón del costo de financiamiento aparente.

El impacto de Fisher contrasta con el impacto global de Fisher

El impacto global de Fisher desarrolla el impacto de Fisher (los dos son modelos extraordinarios, intercambiables pero relacionados).

-

Impactos de Fisher

El impacto de Fisher caracteriza la conexión entre la tasa de expansión y los costos financieros. Esto demuestra que la tarifa aparente del préstamo para una economía es equivalente a la expansión, además del costo de financiamiento genuino. A partir de esta condición, se puede decir muy bien que el costo del préstamo genuino se puede obtener restando la expansión del costo de financiamiento aparente.

Costo de financiamiento aparente – tasa de hinchazón = comisión de préstamo genuina

En caso de que se aplique este anuncio, una expansión en la tasa de expansión en una nación provocará un incremento inmediato y relativo a su tasa de ventaja más alta. En cualquier caso, la tarifa del préstamo genuino se mantiene estable.

-

El efecto mundial de Fisher

En lo que respecta a su, IFE se une a la hipótesis del impacto de Fisher. Establece que el incremento (indicador) o la reducción (deterioro) evaluados de las formas monetarias en dos naciones corresponde directamente a la distinción de sus mayores tasas de ventaja.

En caso de que este anuncio sea válido, en realidad, si el costo de financiamiento aparente en el Reino Unido es mayor que en Japón, la estimación del efectivo de Japón caerá con la distinción entre las tarifas de préstamo en las dos naciones.

En palabras de Irving, la hinchazón no afecta significativamente los costos de financiamiento genuinos a la luz del hecho de que el costo del préstamo genuino se obtiene restando la expansión del costo de financiamiento aparente.

¿Cómo se conceptualizó el impacto global de Fisher?

La hipótesis de Fisher del impacto mundial se percibió bajo la premisa de que los costos de los préstamos están libres de otros factores financieros y que dan una señal sólida de cómo funciona el efectivo en una nación en particular. Como lo indicó Fisher, los cambios en la hinchazón no influyen en las tarifas genuinas de los préstamos, ya que el costo de financiamiento genuino es solo la tarifa aparente del préstamo menos la expansión.

La hipótesis acepta que una nación con tasas de préstamo más bajas verá una expansión menor, lo que provocará una expansión en la estimación razonable del dinero de la nación en contraste con el efectivo de otra nación. En el momento en que los costos de los préstamos sean altos, habrá niveles más significativos de expansión, lo que provocará el deterioro del efectivo de la nación.

Comentarios(0 comentario(s))